- 6,218

- 31,194

- Thread cover

- data/assets/threadprofilecover/TungAnh-2024-02-20T143533-1775497637.986-1775497637.png

- Chủ đề liên quan

- 6850,6873,

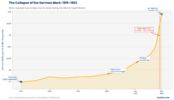

Kể từ khi Tổng thống Nixon chấm dứt việc chuyển đổi đô la Mỹ thành vàng vào năm 1971, đồng đô la Mỹ đã mất khoảng 87% sức mua , theo dữ liệu Chỉ số giá tiêu dùng của Cục Thống kê Lao động. Trên thực tế, những gì 1 đô la mua được vào năm 1971 thì ngày nay cần gần 8 đô la để mua được.

Đây không phải là sự sụp đổ đột ngột. Đó là sự xói mòn chậm chạp, dai dẳng — kết quả tự nhiên của một hệ thống tiền tệ pháp định, nơi nguồn cung tăng lên theo thời gian.

Vàng cũng kể câu chuyện tương tự nhưng từ một góc độ khác. Năm 1971, giá vàng chính thức là 35 đô la một ounce. Ngày nay, giá vàng dao động trong khoảng 4.400–4.500 đô la một ounce. Về bản chất, kim loại này không thay đổi, mà chỉ có thước đo giá cả thay đổi.

Những điểm chính cần ghi nhớ:

Theo dữ liệu CPI-U của BLS, chỉ số giá tiêu dùng bình quân hàng năm đã tăng từ 40,5 vào năm 1971 lên khoảng 320 vào năm 2025 — tăng gấp bảy lần giá cả hàng hóa và dịch vụ. Đó là lý do đằng sau con số 87%: một đô la mua được một giỏ hàng đầy đủ vào năm 1971 thì ngày nay chỉ mua được khoảng 13 xu giá trị của cùng một giỏ hàng đó.

Đây là vấn đề cốt lõi mà vàng giải quyết. Vàng không phụ thuộc vào các quyết định chính sách của ngân hàng trung ương hay kỷ luật tài chính của chính phủ. Nó tồn tại bên ngoài hệ thống — và chính vì lý do đó mà nó tiếp tục đóng vai trò quan trọng trong hệ thống.

Ngược lại, vàng lại có nguồn cung hữu hạn. Sự khác biệt quan trọng đó — giữa một loại tiền tệ linh hoạt và một tài sản khan hiếm — là nền tảng của mối quan hệ lâu dài giữa sự mất giá của đồng đô la và vai trò của vàng như một phương tiện lưu trữ giá trị.

Xu hướng tài chính hiện nay củng cố thêm động lực đó. Theo Bộ Tài chính Hoa Kỳ, nợ quốc gia hiện ở mức 36,8 nghìn tỷ đô la. Văn phòng Ngân sách Quốc hội dự báo nợ sẽ tiếp tục tăng mạnh cho đến những năm 2030. Ở mức đó, Cục Dự trữ Liên bang phải đối mặt với một lựa chọn khó khăn: cho phép lạm phát làm giảm giá trị thực của nợ, hoặc tăng lãi suất đến mức hệ thống tài chính trở nên không thể duy trì được. Lịch sử đã chứng minh rõ ràng chính phủ sẽ chọn con đường nào.

Sự tích lũy này được thúc đẩy bởi ba yếu tố cốt lõi:

1. Đa dạng hóa dự trữ: Việc nắm giữ dự trữ bằng một loại tiền tệ duy nhất tiềm ẩn rủi ro tập trung. Vàng mang lại sự cân bằng — và nó không thuộc sở hữu của bất kỳ chính phủ nào.

2. Sự bất ổn địa chính trị: Trong một thế giới của các lệnh trừng phạt, sự phân mảnh thương mại và các liên minh thay đổi liên tục, vàng mang lại tính trung lập. Nó không thể bị đóng băng hoặc tịch thu thông qua hệ thống tài chính quốc tế.

3. Không có rủi ro đối tác: Vàng không phải là khoản nợ của người khác. Nó không phụ thuộc vào khả năng hoặc thiện chí thanh toán của bên phát hành.

Các quốc gia như Trung Quốc, Ấn Độ, Ba Lan và Thổ Nhĩ Kỳ nằm trong số những nước mua vàng tích cực nhất. Theo Hội đồng Vàng Thế giới, Ba Lan là ngân hàng trung ương mua vàng nhiều nhất trong cả năm 2024 (90 tấn) và nửa đầu năm 2025 (67 tấn). Thống đốc ngân hàng trung ương Ba Lan đã công khai đặt mục tiêu dự trữ vàng chiếm 30% tổng dự trữ – mục tiêu được nâng cấp từ mức 20% trước đó vào tháng 10 năm 2025, và là một trong những mục tiêu dự trữ vàng chính thức tham vọng nhất trên thế giới.

Đây không phải là những động thái chiến thuật. Đây là những quyết định mang tính thế hệ.

Theo dữ liệu về cơ cấu tiền tệ của dự trữ ngoại hối chính thức (COFER) của IMF, tỷ trọng đô la trong dự trữ ngoại hối toàn cầu đã giảm từ khoảng 65% năm 2017 xuống dưới 57% vào giữa năm 2025 — một sự dịch chuyển khoảng 8-9 điểm phần trăm trên tổng dự trữ 12-13 nghìn tỷ đô la. Điều đó tương đương với ước tính 840-910 tỷ đô la tái phân bổ vốn. Các quốc gia ngày càng sử dụng đồng tiền địa phương để thanh toán thương mại song phương và phát triển cơ sở hạ tầng thanh toán nhằm giảm sự phụ thuộc vào hệ thống tài chính lấy đô la làm trung tâm.

Giờ đây, một biến số mới đã xuất hiện. Kể từ khi cuộc xung đột giữa Mỹ và Israel với Iran leo thang vào đầu năm 2026, Iran được cho là đã đặt điều kiện cho việc đi lại an toàn qua eo biển Hormuz — nơi vận chuyển khoảng 20% lượng dầu khí toàn cầu — bằng việc thanh toán tiền dầu bằng nhân dân tệ Trung Quốc. Ngân hàng Deutsche Bank gọi đây là một “chất xúc tác tiềm tàng cho sự suy giảm vị thế thống trị của đồng đô la dầu mỏ” trong một báo cáo ngày 25 tháng 3 năm 2026, đồng thời cảnh báo rằng sức mạnh và hiệu ứng mạng lưới toàn cầu của đồng đô la khiến cho việc thay thế nhanh chóng vị thế này khó có thể xảy ra.

Bối cảnh rộng hơn rất quan trọng ở đây. Hệ thống petrodollar được xây dựng dựa trên sự đảm bảo an ninh của Mỹ đối với các quốc gia vùng Vịnh và nhu cầu đô la ổn định từ thương mại dầu mỏ toàn cầu — một cấu trúc đã được duy trì từ năm 1974. Cấu trúc đó dựa trên ba giả định: Mỹ sẽ vẫn là một nước tiêu thụ dầu mỏ lớn, các quốc gia vùng Vịnh sẽ không có cơ sở hạ tầng thanh toán thay thế đáng tin cậy và chiếc ô an ninh của Mỹ là đáng tin cậy. Cả ba giả định này hiện đang chịu áp lực ở một mức độ nào đó cùng một lúc.

Tất cả những điều này không đồng nghĩa với sự sụp đổ đột ngột của đồng đô la. Nhưng nó là một lớp áp lực cấu trúc khác lên một xu hướng vốn đã diễn ra – và chính xác đó là loại bất ổn dài hạn giải thích tại sao các ngân hàng trung ương đã dành 16 năm để tăng dự trữ vàng một cách có hệ thống thay vì chờ đợi một cuộc khủng hoảng mới hành động.

Vàng phù hợp một cách tự nhiên với quá trình chuyển đổi này — không phải để thay thế đồng đô la, mà là một tài sản dự trữ bổ sung, không thuộc sở hữu của chính phủ, không phụ thuộc vào liên minh quân sự và không tiềm ẩn rủi ro phát hành.

Câu hỏi thực tế tiếp theo là bạn nên đầu tư bao nhiêu vàng và bạc vào danh mục đầu tư của mình — và câu trả lời phụ thuộc vào thời gian đầu tư, khả năng chấp nhận rủi ro và mục tiêu bảo vệ của bạn. Hướng dẫn phân bổ danh mục đầu tư của GoldSilver sẽ trình bày chi tiết về khuôn khổ này.

Vàng được phân bổ có nghĩa là các thỏi vàng vật lý cụ thể được giữ hộ bạn trong một kho riêng biệt. Bạn có quyền sở hữu trực tiếp và có thể xác minh được.

Vàng chưa được phân bổ thể hiện quyền đòi hỏi đối với một lượng kim loại dự trữ do một tổ chức tài chính nắm giữ — đó là mối quan hệ chủ nợ, chứ không phải quyền sở hữu trực tiếp.

Trong điều kiện bình thường, sự khác biệt có vẻ nhỏ. Nhưng trong thời kỳ khủng hoảng tài chính, nó trở nên vô cùng quan trọng. Năm 2019, Ngân hàng Anh đã từ chối hồi hương dự trữ vàng của Venezuela — điều này cho thấy quyền giám hộ, thẩm quyền xét xử và cấu trúc pháp lý đều ảnh hưởng đến việc bạn có thể tiếp cận tài sản của mình khi cần thiết nhất hay không.

Đây là lý do tại sao các ngân hàng trung ương nắm giữ vàng thỏi vật chất thay vì các loại giấy tờ thay thế. Theo Hội đồng Vàng Thế giới, hiện nay 68% ngân hàng trung ương lưu trữ phần lớn vàng của họ trong lãnh thổ quốc gia, tăng từ khoảng 50% vào năm 2020.

Các nhà đầu tư cá nhân đều có quyền tiếp cận cùng một loại tài sản, nhưng số lượng nhà đầu tư được định vị phù hợp lại ít hơn nhiều.

Các ngân hàng trung ương đã phản ứng bằng giai đoạn tích lũy vàng kéo dài nhất trong lịch sử hiện đại: 16 năm liên tiếp mua ròng, với ba năm liên tiếp vượt quá 1.000 tấn cho đến năm 2024, theo Hội đồng Vàng Thế giới. Họ không phản ứng trước những tin tức giật gân. Họ đang chuẩn bị cho những thực tế cấu trúc dài hạn.

Đối với các nhà đầu tư tập trung vào việc bảo toàn tài sản trong nhiều thập kỷ — chứ không chỉ theo đuổi lợi nhuận ngắn hạn — vàng vẫn là một trong số ít tài sản giải quyết trực tiếp vấn đề tận gốc.

Câu hỏi không còn là liệu vàng có vai trò gì nữa, mà là liệu danh mục đầu tư của bạn có phản ánh điều đó hay không.

traderviet.com

traderviet.com

traderviet.com

traderviet.com

Đây không phải là sự sụp đổ đột ngột. Đó là sự xói mòn chậm chạp, dai dẳng — kết quả tự nhiên của một hệ thống tiền tệ pháp định, nơi nguồn cung tăng lên theo thời gian.

Vàng cũng kể câu chuyện tương tự nhưng từ một góc độ khác. Năm 1971, giá vàng chính thức là 35 đô la một ounce. Ngày nay, giá vàng dao động trong khoảng 4.400–4.500 đô la một ounce. Về bản chất, kim loại này không thay đổi, mà chỉ có thước đo giá cả thay đổi.

Những điểm chính cần ghi nhớ:

- Theo dữ liệu CPI-U của BLS, đồng đô la Mỹ đã mất khoảng 87% sức mua kể từ năm 1971.

- Theo Hội đồng Vàng Thế giới, các ngân hàng trung ương đã mua ròng vàng trong 16 năm liên tiếp tính đến năm 2025.

- Theo dữ liệu COFER của IMF, tỷ trọng đô la trong dự trữ toàn cầu đã giảm từ khoảng 65% vào năm 2017 xuống dưới 57% vào giữa năm 2025.

- Các quốc gia đang đa dạng hóa dự trữ ngoại hối — không phải là từ bỏ đồng đô la ngay lập tức, nhưng xu hướng này mang tính cấu trúc.

- Vàng vật chất vẫn là một trong số ít tài sản không có rủi ro đối tác.

Phá giá tiền tệ là gì và tại sao nó lại quan trọng đối với vàng?

Việc đồng đô la mất giá không phải là một sự kiện gây chú ý — mà là một xu hướng dài hạn. Mỗi năm, lạm phát âm thầm làm giảm sức mua. Qua nhiều thập kỷ, hiệu ứng tích lũy đó trở nên đáng kể. Tiền tiết kiệm được giữ hoàn toàn bằng ngoại tệ sẽ mất giá trị thực, ngay cả khi số dư danh nghĩa dường như không thay đổi.Theo dữ liệu CPI-U của BLS, chỉ số giá tiêu dùng bình quân hàng năm đã tăng từ 40,5 vào năm 1971 lên khoảng 320 vào năm 2025 — tăng gấp bảy lần giá cả hàng hóa và dịch vụ. Đó là lý do đằng sau con số 87%: một đô la mua được một giỏ hàng đầy đủ vào năm 1971 thì ngày nay chỉ mua được khoảng 13 xu giá trị của cùng một giỏ hàng đó.

Đây là vấn đề cốt lõi mà vàng giải quyết. Vàng không phụ thuộc vào các quyết định chính sách của ngân hàng trung ương hay kỷ luật tài chính của chính phủ. Nó tồn tại bên ngoài hệ thống — và chính vì lý do đó mà nó tiếp tục đóng vai trò quan trọng trong hệ thống.

Vì sao cú sốc Nixon vẫn còn quan trọng đến ngày nay

Khi Mỹ chấm dứt chế độ chuyển đổi vàng sang đô la vào ngày 15 tháng 8 năm 1971, họ đã loại bỏ rào cản cấu trúc cuối cùng về số lượng đô la có thể được tạo ra. Từ thời điểm đó trở đi, đồng đô la hoàn toàn phụ thuộc vào chính sách tiền tệ, lãi suất và niềm tin.Ngược lại, vàng lại có nguồn cung hữu hạn. Sự khác biệt quan trọng đó — giữa một loại tiền tệ linh hoạt và một tài sản khan hiếm — là nền tảng của mối quan hệ lâu dài giữa sự mất giá của đồng đô la và vai trò của vàng như một phương tiện lưu trữ giá trị.

Xu hướng tài chính hiện nay củng cố thêm động lực đó. Theo Bộ Tài chính Hoa Kỳ, nợ quốc gia hiện ở mức 36,8 nghìn tỷ đô la. Văn phòng Ngân sách Quốc hội dự báo nợ sẽ tiếp tục tăng mạnh cho đến những năm 2030. Ở mức đó, Cục Dự trữ Liên bang phải đối mặt với một lựa chọn khó khăn: cho phép lạm phát làm giảm giá trị thực của nợ, hoặc tăng lãi suất đến mức hệ thống tài chính trở nên không thể duy trì được. Lịch sử đã chứng minh rõ ràng chính phủ sẽ chọn con đường nào.

Vì sao các ngân hàng trung ương lại mua vàng trở lại?

Các ngân hàng trung ương không đầu cơ. Họ đang phân bổ. Theo báo cáo Xu hướng nhu cầu vàng năm 2025 của Hội đồng Vàng Thế giới, các ngân hàng trung ương đã mua 863 tấn vàng trong năm 2025 — kéo dài chuỗi mua ròng liên tiếp lên 16 năm , và là năm thứ ba liên tiếp lượng mua vượt xa mức trung bình lịch sử là 473 tấn mỗi năm được ghi nhận từ năm 2010 đến năm 2021.Sự tích lũy này được thúc đẩy bởi ba yếu tố cốt lõi:

1. Đa dạng hóa dự trữ: Việc nắm giữ dự trữ bằng một loại tiền tệ duy nhất tiềm ẩn rủi ro tập trung. Vàng mang lại sự cân bằng — và nó không thuộc sở hữu của bất kỳ chính phủ nào.

2. Sự bất ổn địa chính trị: Trong một thế giới của các lệnh trừng phạt, sự phân mảnh thương mại và các liên minh thay đổi liên tục, vàng mang lại tính trung lập. Nó không thể bị đóng băng hoặc tịch thu thông qua hệ thống tài chính quốc tế.

3. Không có rủi ro đối tác: Vàng không phải là khoản nợ của người khác. Nó không phụ thuộc vào khả năng hoặc thiện chí thanh toán của bên phát hành.

Các quốc gia như Trung Quốc, Ấn Độ, Ba Lan và Thổ Nhĩ Kỳ nằm trong số những nước mua vàng tích cực nhất. Theo Hội đồng Vàng Thế giới, Ba Lan là ngân hàng trung ương mua vàng nhiều nhất trong cả năm 2024 (90 tấn) và nửa đầu năm 2025 (67 tấn). Thống đốc ngân hàng trung ương Ba Lan đã công khai đặt mục tiêu dự trữ vàng chiếm 30% tổng dự trữ – mục tiêu được nâng cấp từ mức 20% trước đó vào tháng 10 năm 2025, và là một trong những mục tiêu dự trữ vàng chính thức tham vọng nhất trên thế giới.

Đây không phải là những động thái chiến thuật. Đây là những quyết định mang tính thế hệ.

Liệu việc loại bỏ đô la Mỹ khỏi hệ thống tiền tệ có thực sự đang diễn ra?

Đúng vậy — nhưng không phải theo cách người ta thường miêu tả. Đồng đô la vẫn là đồng tiền dự trữ chủ đạo của thế giới. Điều đó không thay đổi. Điều đã thay đổi là hành vi ở các yếu tố bên ngoài — và một diễn biến địa chính trị gần đây đang đặt hệ thống petrodollar vào một thử thách mà nó chưa từng phải đối mặt trong nhiều thập kỷ.Theo dữ liệu về cơ cấu tiền tệ của dự trữ ngoại hối chính thức (COFER) của IMF, tỷ trọng đô la trong dự trữ ngoại hối toàn cầu đã giảm từ khoảng 65% năm 2017 xuống dưới 57% vào giữa năm 2025 — một sự dịch chuyển khoảng 8-9 điểm phần trăm trên tổng dự trữ 12-13 nghìn tỷ đô la. Điều đó tương đương với ước tính 840-910 tỷ đô la tái phân bổ vốn. Các quốc gia ngày càng sử dụng đồng tiền địa phương để thanh toán thương mại song phương và phát triển cơ sở hạ tầng thanh toán nhằm giảm sự phụ thuộc vào hệ thống tài chính lấy đô la làm trung tâm.

Giờ đây, một biến số mới đã xuất hiện. Kể từ khi cuộc xung đột giữa Mỹ và Israel với Iran leo thang vào đầu năm 2026, Iran được cho là đã đặt điều kiện cho việc đi lại an toàn qua eo biển Hormuz — nơi vận chuyển khoảng 20% lượng dầu khí toàn cầu — bằng việc thanh toán tiền dầu bằng nhân dân tệ Trung Quốc. Ngân hàng Deutsche Bank gọi đây là một “chất xúc tác tiềm tàng cho sự suy giảm vị thế thống trị của đồng đô la dầu mỏ” trong một báo cáo ngày 25 tháng 3 năm 2026, đồng thời cảnh báo rằng sức mạnh và hiệu ứng mạng lưới toàn cầu của đồng đô la khiến cho việc thay thế nhanh chóng vị thế này khó có thể xảy ra.

Bối cảnh rộng hơn rất quan trọng ở đây. Hệ thống petrodollar được xây dựng dựa trên sự đảm bảo an ninh của Mỹ đối với các quốc gia vùng Vịnh và nhu cầu đô la ổn định từ thương mại dầu mỏ toàn cầu — một cấu trúc đã được duy trì từ năm 1974. Cấu trúc đó dựa trên ba giả định: Mỹ sẽ vẫn là một nước tiêu thụ dầu mỏ lớn, các quốc gia vùng Vịnh sẽ không có cơ sở hạ tầng thanh toán thay thế đáng tin cậy và chiếc ô an ninh của Mỹ là đáng tin cậy. Cả ba giả định này hiện đang chịu áp lực ở một mức độ nào đó cùng một lúc.

Tất cả những điều này không đồng nghĩa với sự sụp đổ đột ngột của đồng đô la. Nhưng nó là một lớp áp lực cấu trúc khác lên một xu hướng vốn đã diễn ra – và chính xác đó là loại bất ổn dài hạn giải thích tại sao các ngân hàng trung ương đã dành 16 năm để tăng dự trữ vàng một cách có hệ thống thay vì chờ đợi một cuộc khủng hoảng mới hành động.

Vàng phù hợp một cách tự nhiên với quá trình chuyển đổi này — không phải để thay thế đồng đô la, mà là một tài sản dự trữ bổ sung, không thuộc sở hữu của chính phủ, không phụ thuộc vào liên minh quân sự và không tiềm ẩn rủi ro phát hành.

Điều này có ý nghĩa gì đối với các nhà đầu tư cá nhân?

Các ngân hàng trung ương và nhà đầu tư cá nhân hoạt động ở các quy mô khác nhau — nhưng họ đều phản ứng với cùng một rủi ro cơ bản. Bài học không phải là sao chép chính xác cách phân bổ tài sản của họ. Mà là hiểu họ đang bảo vệ chống lại điều gì:- Sự mất giá tiền tệ theo thời gian

- Mức nợ công ngày càng tăng

- Bất ổn địa chính trị

- Rủi ro tập trung trong hệ thống tài chính

Câu hỏi thực tế tiếp theo là bạn nên đầu tư bao nhiêu vàng và bạc vào danh mục đầu tư của mình — và câu trả lời phụ thuộc vào thời gian đầu tư, khả năng chấp nhận rủi ro và mục tiêu bảo vệ của bạn. Hướng dẫn phân bổ danh mục đầu tư của GoldSilver sẽ trình bày chi tiết về khuôn khổ này.

Vàng được phân bổ so với vàng chưa được phân bổ: Tại sao điều đó lại quan trọng

Không phải mọi hình thức đầu tư vàng đều giống nhau.Vàng được phân bổ có nghĩa là các thỏi vàng vật lý cụ thể được giữ hộ bạn trong một kho riêng biệt. Bạn có quyền sở hữu trực tiếp và có thể xác minh được.

Vàng chưa được phân bổ thể hiện quyền đòi hỏi đối với một lượng kim loại dự trữ do một tổ chức tài chính nắm giữ — đó là mối quan hệ chủ nợ, chứ không phải quyền sở hữu trực tiếp.

Trong điều kiện bình thường, sự khác biệt có vẻ nhỏ. Nhưng trong thời kỳ khủng hoảng tài chính, nó trở nên vô cùng quan trọng. Năm 2019, Ngân hàng Anh đã từ chối hồi hương dự trữ vàng của Venezuela — điều này cho thấy quyền giám hộ, thẩm quyền xét xử và cấu trúc pháp lý đều ảnh hưởng đến việc bạn có thể tiếp cận tài sản của mình khi cần thiết nhất hay không.

Đây là lý do tại sao các ngân hàng trung ương nắm giữ vàng thỏi vật chất thay vì các loại giấy tờ thay thế. Theo Hội đồng Vàng Thế giới, hiện nay 68% ngân hàng trung ương lưu trữ phần lớn vàng của họ trong lãnh thổ quốc gia, tăng từ khoảng 50% vào năm 2020.

Hãy hành động: Đồng hành cùng dòng tiền thông minh

Các ngân hàng trung ương đã dành 16 năm qua để tăng dự trữ vàng. Họ không chờ đợi những điều kiện hoàn hảo. Họ đang hành động dựa trên những thực tế cấu trúc dài hạn mà không thể giải quyết trong một quý hoặc một năm.Các nhà đầu tư cá nhân đều có quyền tiếp cận cùng một loại tài sản, nhưng số lượng nhà đầu tư được định vị phù hợp lại ít hơn nhiều.

87 năm mất giá của đồng đô la Mỹ cho chúng ta biết điều gì về vàng?

Việc đồng đô la mất 87% sức mua kể từ năm 1971 — được ghi nhận trong dữ liệu chỉ số giá tiêu dùng (CPI) của Cục Thống kê Lao động — không phải là một dự báo. Đó là một kỷ lục lịch sử.Các ngân hàng trung ương đã phản ứng bằng giai đoạn tích lũy vàng kéo dài nhất trong lịch sử hiện đại: 16 năm liên tiếp mua ròng, với ba năm liên tiếp vượt quá 1.000 tấn cho đến năm 2024, theo Hội đồng Vàng Thế giới. Họ không phản ứng trước những tin tức giật gân. Họ đang chuẩn bị cho những thực tế cấu trúc dài hạn.

Đối với các nhà đầu tư tập trung vào việc bảo toàn tài sản trong nhiều thập kỷ — chứ không chỉ theo đuổi lợi nhuận ngắn hạn — vàng vẫn là một trong số ít tài sản giải quyết trực tiếp vấn đề tận gốc.

Câu hỏi không còn là liệu vàng có vai trò gì nữa, mà là liệu danh mục đầu tư của bạn có phản ánh điều đó hay không.

Nguồn: GoldSilver

Mô hình hai đỉnh, hai đáy - Chuyện chưa kể

Bài 2: Tại sao pin bar lại lợi hại như vậy

Đính kèm

Giới thiệu sách Trading hay

Phương Pháp Wyckoff Hiện Đại - Kỹ thuật Nhận diện Xu hướng Thị trường Tiềm năng

Phương pháp Wyckoff là một phương pháp price action kinh điển và đem lại thành công cho nhiều trader. Phương pháp này là nền tảng của nhiều phương pháp trading nổi tiếng khác

Bài viết liên quan