- 4,646

- 18,810

Xin chào cả nhà,

Khi chúng ta muốn thiết kế nên một hệ thống giao dịch cho bản thân, hoặc tìm mua một robot tự động trên thị trường, bạn phải đưa ra quyết định theo những phân tích của mình. Câu hỏi đầu tiên bạn nên tự hỏi mình là: TÔI ĐANG TÌM KIẾM ĐIỀU GÌ?

Rõ ràng là bạn đang muốn kiếm thật nhiều tiền, vâng… đây là điều mà tất cả chúng ta đều tìm kiếm. Nhưng sau một vài lần thua lỗ đáng thất vọng, bạn biết được không có chén thánh trong Forex và các thị trường khác cũng vậy! Hệ thống giao dịch hoàn hảo không tồn tại.

Vì vậy, câu hỏi đúng cần được đưa ra là: Làm thế nào bạn có thể đánh giá và so sánh các hệ thống giao dịch khác nhau dựa trên mức độ rủi ro và lợi ích tiềm năng của chúng để biết liệu chúng có khả thi để bạn sử dụng hay không?

Trong bài viết này, chúng ta sẽ xem xét các số liệu thống kê khác nhau để đánh giá hiệu suất của một hệ thống giao dịch.

Dưới đây là các thông số dùng để đánh giá hiệu suất. Mỗi thông số có thể cho chúng ta biết một số điều khác nhau: Khả năng sinh lời, rủi ro, tần suất giao dịch, thời lượng, độ tin cậy, tỷ lệ thắng hoặc bất kỳ yếu tố nào có thể đo lường được. Điều quan trọng là bạn phải biết tỷ lệ nào là tốt nhất và số liệu thống kê nào có ý nghĩa đối với bạn.

Đây là một số tỷ lệ và số liệu thống kê mà tôi thường phân tích khi đánh giá kết quả của một hệ thống giao dịch:

Điều này khá dễ hiểu. Đây là thông số thể hiện lợi nhuận của hệ thống, có thể được biểu thị bằng phần trăm vốn ban đầu.

Trong một môi trường lý tưởng, chiến lược giao dịch có khả năng tạo ra mức lợi nhuận ròng càng cao thì càng tốt cho nhà giao dịch. Tuy nhiên, chúng ta phải phân tích thông số này một cách chi tiết:

Trong một môi trường lý tưởng, chiến lược giao dịch có khả năng tạo ra mức lợi nhuận ròng càng cao thì càng tốt cho nhà giao dịch. Tuy nhiên, chúng ta phải phân tích thông số này một cách chi tiết:

CAR = 100% * ((tổng vốn cuối năm / tổng vốn ban đầu) ^ (365 / ngày giao dịch với chiến lược) - 1) (^ là số mũ)

Lợi nhuận gộp càng lớn thì chiến lược càng tốt.

Đó là phần trăm thời gian mà nhà giao dịch tiếp xúc trên thị trường.

Exposure = (Thời gian chúng ta nắm giữ lệnh / Tổng số thời gian giao dịch trong 1 năm) * 100

Ví dụ: Một hệ thống giao dịch luôn có vị thế mở, kiểu mua & nắm giữ, sẽ có tỷ lệ tiếp xúc 100%.

Hệ thống khiến chúng ta vào lệnh càng nhiều, càng lâu thì hệ thống này càng có nhiều rủi ro.

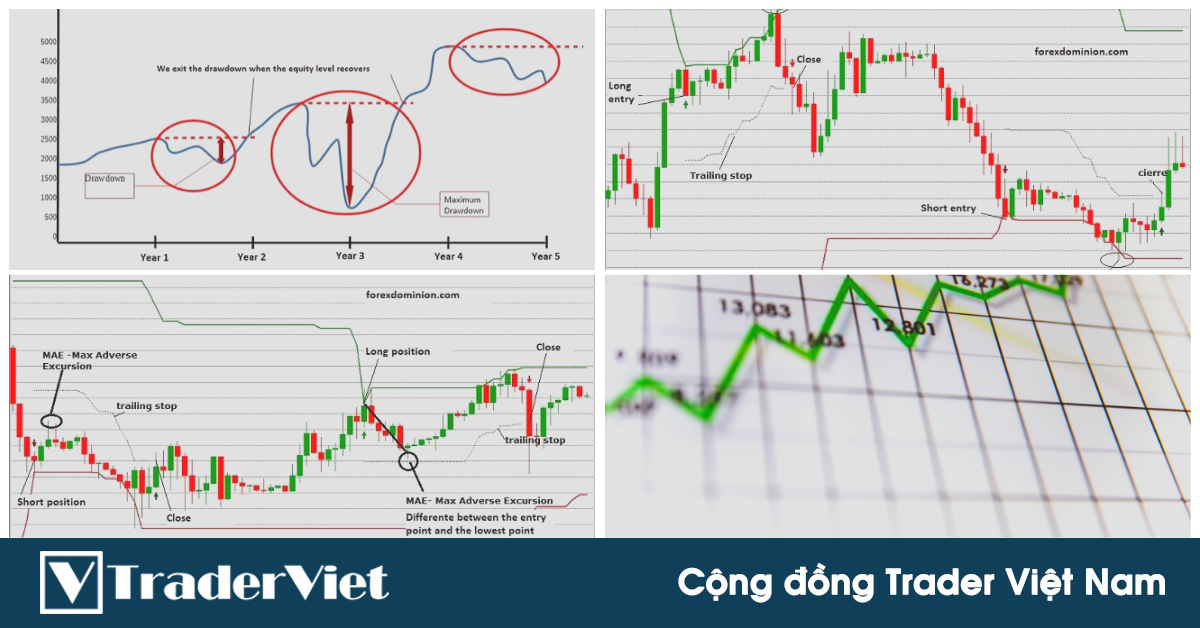

Drawdown cho chúng ta biết số tiền chúng ta đang bị mất kể từ mức đỉnh gần nhất trên đường cong vốn.

Mức giảm tối đa (Maximum drawdown) là khoảng cách lớn nhất giữa đỉnh và đáy trên đường cong vốn. Nói cách khác, nó là khoảng cách giữa mức cao nhất và mức thấp nhất tiếp theo.

Hệ thống có tỷ lệ Drawdown lớn và các hệ thống có nhiều rủi ro hơn.

Nó là kết quả của phép chia lợi nhuận ròng cho mức giảm tối đa (Maximum drawdown) của hệ thống.

Hệ số phục hồi = (Lợi nhuận ròng / giảm tối đa)

Nó đo lường tốc độ phục hồi của hệ thống sau các lần sụt giảm của vốn. Rõ ràng tỷ lệ này càng cao thì hệ thống chúng ta đang sử dụng càng tốt.

Đây là một chỉ báo hiệu suất quan trọng của một hệ thống giao dịch và một trong những lợi thế lớn nhất của nó là tính đơn giản.

Hệ số lợi nhuận là kết quả của việc chia số tiền mà giao dịch thắng kiếm được cho số tiền mất cho các giao dịch thua lỗ.

Hệ số lợi nhuận = ∑lợi nhuận của các giao dịch có lãi / số tiền mất từ các giao dịch thua lỗ

Một hệ thống có giá trị sử dụng là một hệ thống có hệ số lợi nhuận phải lớn hơn 1, nếu nó nhỏ hơn có nghĩa là hệ thống đó không có lợi nhuận.

Có bao nhiêu giao dịch được thực hiện trong khoảng thời gian được phân tích?

Khi so sánh hiệu suất của các hệ thống giao dịch khác nhau, điều quan trọng là phải tính đến tần suất các giao dịch được thực hiện.

Nếu 2 hệ thống có hệ số lợi nhuận tốt, lợi nhuận ròng tốt. Bạn hãy chọn hệ thống có tần suất giao dịch thấp hơn, giao dịch càng ít, bạn càng đỡ mệt.

Hệ số này đo lường số lệnh thắng trên tổng số giao dịch đã thực hiện.

Tỷ lệ này cho biết độ tin cậy của hệ thống, và cũng cho phép chúng ta thấy được mức độ thoải mái khi sử dụng nó. Về mặt tâm lý, rất khó để một hệ thống giao dịch có tỷ lệ thắng thấp vượt trội so với hệ thống có tỷ lệ thắng cao, ngay cả khi lợi nhuận trên mỗi giao dịch rất cao.

Thật tốt khi biết bạn có thể biết được hệ thống đó phải chịu chuỗi thua liên tiếp dai nhất là bao nhiêu lệnh. Một mặt, tỷ lệ này có thể có tác động lớn lên tâm lý của nhà giao dịch. Mặt khác, việc biết số lần thua lỗ liên tiếp mà chúng ta có thể gặp phải sẽ giúp chúng ta lập kế hoạch quản lý tiền tốt hơn.

Có một kỳ vọng toán học dương là điều kiện không thể thiếu mà bất kỳ hệ thống đáng tin cậy tối thiểu nào cũng phải đáp ứng.

Công thức tính toán kỳ vọng toán học của hệ thống giao dịch là:

Kỳ vọng toán học = (Xác suất chiến thắng X Lợi nhuận trung bình) - (Xác suất lỗ X Mức lỗ trung bình)

Để kiếm tiền với một hệ thống giao dịch, không nhất thiết phải giành chiến thắng trên tất cả các giao dịch. Đó là sự kết hợp giữa số lần chúng ta thắng hoặc thua và số tiền chúng ta kiếm được trên mỗi giao dịch.

Chú ý: Bạn cần có một kỳ vọng toán học dương để có thể giành chiến thắng trong dài hạn với hệ thống giao dịch của mình, đó luôn là điều kiện cơ bản. Tuy nhiên, khi bạn tái đầu tư lợi nhuận của mình, số lợi nhuận cuối cùng sẽ phụ thuộc vào giá trị trung bình hình học.

Tỷ lệ Sharpe đo lường khả năng sinh lợi trên sự phân tán kết quả hay là mức lợi nhuận thu được trên một đơn vị rủi ro khi đầu tư vào một tài sản

Nó được tính bằng lợi nhuận hàng năm trừ đi lợi nhuận phi rủi ro (trái phiếu hoặc tiền gửi ngân hàng) và kết quả này được chia cho độ lệch chuẩn của khoản đầu tư.

Công thức tính tỷ lệ Sharpe:

Sharpe = (Lợi nhuận hàng năm – Lợi nhuận phi rủi ro)/ Độ lệch chuẩn của khoản đầu tư

Tỷ lệ Sharpe càng cao, hệ thống giao dịch càng tốt

Giống như tỷ lệ Sharpe, tỷ lệ K cũng đánh giá khả năng sinh lời dựa trên rủi ro, nhưng nó dựa một góc độ khác vì tỷ lệ K có tính đến thứ tự tạo ra kết quả.

Tỷ lệ K đánh giá hiệu suất của chiến lược giao dịch dựa trên sự ổn định của đường cong vốn chủ sở hữu. Hệ số K càng cao thì khả năng sinh lời của hệ thống càng cao và độ lệch của kết quả càng thấp.

Trong tỷ lệ K, hiệu suất được biểu thị bằng độ dốc của hồi quy tuyến tính và rủi ro được biểu thị bằng sai số chuẩn của hồi quy.

SQN là một thước đo hiệu suất được phát triển bởi Van Tharp.

SQN dựa trên mối quan hệ giữa kỳ vọng toán học (chúng ta đã giải thích khái niệm này ở trên) và độ lệch chuẩn. Tất cả đều được đo bằng bội số của R.

Nhưng bội số của R có nghĩa là gì? Dưới đây là một ví dụ đơn giản về bội số của R: Chúng ta mở một vị thế ở mức 100 đô la, với mức dừng lỗ ở mức 80 đô la và đóng giao dịch ở mức 150 đô la. Bội số của R trong trường hợp này sẽ là 2,5 (50/20).

Công thức tỷ lệ SQN = √ số lượng giao dịch * Kỳ vọng được đo bằng R ÷ Độ lệch chuẩn của bội số của R

Hệ số chất lượng hệ thống càng cao, khả năng sinh lời của hệ thống càng tốt.

Thuật ngữ MAE đề cập đến mức thua lỗ lớn nhất mà bạn phải chịu khi đang giao dịch cho đến khi bạn đóng lệnh

MAE = (giá vào lệnh – mức giá cao nhất hoặc thấp nhất trong ngày) / giá vào lệnh

Chúng ta cùng quan sát ví dụ sau:

MAE được sử dụng để đo lường rủi ro và vốn cần thiết để giao dịch.

MFE cũng được sử dụng để đo lường rủi ro và vốn cần thiết để giao dịch.

Ngoài việc kiểm tra các chỉ số và tỷ lệ, đừng quên phân tích đường cong vốn của hệ thống.

Bằng cách biểu diễn kết quả dưới dạng biểu đồ, việc xem các giao dịch của bạn phát triển theo thời gian sẽ dễ dàng hơn nhiều và có góc nhìn tốt hơn.

Ví dụ về đường cong vốn:

Trước khi chọn một hệ thống giao dịch, bạn phải back-test và tính toán các thông số trên đồng thời đặt ra các câu hỏi: Liệu bạn có kiếm được một khoản lợi nhuận lớn với nguy cơ sụt giảm vốn đáng kể không? Bạn thích tỷ lệ thắng cao, ngay cả khi rủi ro cao? Bạn muốn kiếm lợi nhuận lớn trên ít giao dịch hay với nhiều giao dịch mỗi năm?

Bằng cách trả lời được những câu hỏi trên, bạn sẽ chọn được một hệ thống giao dịch phù hợp với mình!

Khi chúng ta muốn thiết kế nên một hệ thống giao dịch cho bản thân, hoặc tìm mua một robot tự động trên thị trường, bạn phải đưa ra quyết định theo những phân tích của mình. Câu hỏi đầu tiên bạn nên tự hỏi mình là: TÔI ĐANG TÌM KIẾM ĐIỀU GÌ?

Rõ ràng là bạn đang muốn kiếm thật nhiều tiền, vâng… đây là điều mà tất cả chúng ta đều tìm kiếm. Nhưng sau một vài lần thua lỗ đáng thất vọng, bạn biết được không có chén thánh trong Forex và các thị trường khác cũng vậy! Hệ thống giao dịch hoàn hảo không tồn tại.

Vì vậy, câu hỏi đúng cần được đưa ra là: Làm thế nào bạn có thể đánh giá và so sánh các hệ thống giao dịch khác nhau dựa trên mức độ rủi ro và lợi ích tiềm năng của chúng để biết liệu chúng có khả thi để bạn sử dụng hay không?

Trong bài viết này, chúng ta sẽ xem xét các số liệu thống kê khác nhau để đánh giá hiệu suất của một hệ thống giao dịch.

Danh sách các thông số để đánh giá một hệ thống giao dịch

Dưới đây là các thông số dùng để đánh giá hiệu suất. Mỗi thông số có thể cho chúng ta biết một số điều khác nhau: Khả năng sinh lời, rủi ro, tần suất giao dịch, thời lượng, độ tin cậy, tỷ lệ thắng hoặc bất kỳ yếu tố nào có thể đo lường được. Điều quan trọng là bạn phải biết tỷ lệ nào là tốt nhất và số liệu thống kê nào có ý nghĩa đối với bạn.

Đây là một số tỷ lệ và số liệu thống kê mà tôi thường phân tích khi đánh giá kết quả của một hệ thống giao dịch:

Lợi nhuận ròng:

Điều này khá dễ hiểu. Đây là thông số thể hiện lợi nhuận của hệ thống, có thể được biểu thị bằng phần trăm vốn ban đầu.

Trong một môi trường lý tưởng, chiến lược giao dịch có khả năng tạo ra mức lợi nhuận ròng càng cao thì càng tốt cho nhà giao dịch. Tuy nhiên, chúng ta phải phân tích thông số này một cách chi tiết:- Nó có ổn định theo thời gian hay có những giai đoạn tiêu cực?

- Hệ thống giao dịch tạo ra bao nhiêu giao dịch có lãi?

- Có phải chỉ có một vài giao dịch có lợi nhuận tốt và phần còn lại chỉ là thua lỗ?

- Hệ thống phải chịu bao nhiêu lỗ để tạo ra lợi nhuận này?

Lợi nhuận gộp hàng năm:

CAR = 100% * ((tổng vốn cuối năm / tổng vốn ban đầu) ^ (365 / ngày giao dịch với chiến lược) - 1) (^ là số mũ)

Lợi nhuận gộp càng lớn thì chiến lược càng tốt.Mức độ rủi ro (Tính bằng phần trăm thời gian gian mà nhà giao dịch tiếp xúc trên thị trường)

Đó là phần trăm thời gian mà nhà giao dịch tiếp xúc trên thị trường.

Exposure = (Thời gian chúng ta nắm giữ lệnh / Tổng số thời gian giao dịch trong 1 năm) * 100

Ví dụ: Một hệ thống giao dịch luôn có vị thế mở, kiểu mua & nắm giữ, sẽ có tỷ lệ tiếp xúc 100%.

Hệ thống khiến chúng ta vào lệnh càng nhiều, càng lâu thì hệ thống này càng có nhiều rủi ro.Hiệu số thể hiện sụt giảm vốn (Drawdown)

Drawdown cho chúng ta biết số tiền chúng ta đang bị mất kể từ mức đỉnh gần nhất trên đường cong vốn.

Mức giảm tối đa (Maximum drawdown) là khoảng cách lớn nhất giữa đỉnh và đáy trên đường cong vốn. Nói cách khác, nó là khoảng cách giữa mức cao nhất và mức thấp nhất tiếp theo.

Hệ thống có tỷ lệ Drawdown lớn và các hệ thống có nhiều rủi ro hơn.Hệ số phục hồi

Nó là kết quả của phép chia lợi nhuận ròng cho mức giảm tối đa (Maximum drawdown) của hệ thống.

Hệ số phục hồi = (Lợi nhuận ròng / giảm tối đa)

Nó đo lường tốc độ phục hồi của hệ thống sau các lần sụt giảm của vốn. Rõ ràng tỷ lệ này càng cao thì hệ thống chúng ta đang sử dụng càng tốt.Hệ số lợi nhuận

Đây là một chỉ báo hiệu suất quan trọng của một hệ thống giao dịch và một trong những lợi thế lớn nhất của nó là tính đơn giản.

Hệ số lợi nhuận là kết quả của việc chia số tiền mà giao dịch thắng kiếm được cho số tiền mất cho các giao dịch thua lỗ.

Hệ số lợi nhuận = ∑lợi nhuận của các giao dịch có lãi / số tiền mất từ các giao dịch thua lỗ

Một hệ thống có giá trị sử dụng là một hệ thống có hệ số lợi nhuận phải lớn hơn 1, nếu nó nhỏ hơn có nghĩa là hệ thống đó không có lợi nhuận.Tần suất giao dịch

Có bao nhiêu giao dịch được thực hiện trong khoảng thời gian được phân tích?

Khi so sánh hiệu suất của các hệ thống giao dịch khác nhau, điều quan trọng là phải tính đến tần suất các giao dịch được thực hiện.

Nếu 2 hệ thống có hệ số lợi nhuận tốt, lợi nhuận ròng tốt. Bạn hãy chọn hệ thống có tần suất giao dịch thấp hơn, giao dịch càng ít, bạn càng đỡ mệt.Tỉ lệ thắng

Hệ số này đo lường số lệnh thắng trên tổng số giao dịch đã thực hiện.

Tỷ lệ này cho biết độ tin cậy của hệ thống, và cũng cho phép chúng ta thấy được mức độ thoải mái khi sử dụng nó. Về mặt tâm lý, rất khó để một hệ thống giao dịch có tỷ lệ thắng thấp vượt trội so với hệ thống có tỷ lệ thắng cao, ngay cả khi lợi nhuận trên mỗi giao dịch rất cao.Số lần thua lỗ liên tiếp

Thật tốt khi biết bạn có thể biết được hệ thống đó phải chịu chuỗi thua liên tiếp dai nhất là bao nhiêu lệnh. Một mặt, tỷ lệ này có thể có tác động lớn lên tâm lý của nhà giao dịch. Mặt khác, việc biết số lần thua lỗ liên tiếp mà chúng ta có thể gặp phải sẽ giúp chúng ta lập kế hoạch quản lý tiền tốt hơn.Kỳ vọng toán học

Có một kỳ vọng toán học dương là điều kiện không thể thiếu mà bất kỳ hệ thống đáng tin cậy tối thiểu nào cũng phải đáp ứng.

Công thức tính toán kỳ vọng toán học của hệ thống giao dịch là:

Kỳ vọng toán học = (Xác suất chiến thắng X Lợi nhuận trung bình) - (Xác suất lỗ X Mức lỗ trung bình)

Để kiếm tiền với một hệ thống giao dịch, không nhất thiết phải giành chiến thắng trên tất cả các giao dịch. Đó là sự kết hợp giữa số lần chúng ta thắng hoặc thua và số tiền chúng ta kiếm được trên mỗi giao dịch.Chú ý: Bạn cần có một kỳ vọng toán học dương để có thể giành chiến thắng trong dài hạn với hệ thống giao dịch của mình, đó luôn là điều kiện cơ bản. Tuy nhiên, khi bạn tái đầu tư lợi nhuận của mình, số lợi nhuận cuối cùng sẽ phụ thuộc vào giá trị trung bình hình học.

Tỷ lệ Sharpe

Tỷ lệ Sharpe đo lường khả năng sinh lợi trên sự phân tán kết quả hay là mức lợi nhuận thu được trên một đơn vị rủi ro khi đầu tư vào một tài sản

Nó được tính bằng lợi nhuận hàng năm trừ đi lợi nhuận phi rủi ro (trái phiếu hoặc tiền gửi ngân hàng) và kết quả này được chia cho độ lệch chuẩn của khoản đầu tư.

Công thức tính tỷ lệ Sharpe:

Sharpe = (Lợi nhuận hàng năm – Lợi nhuận phi rủi ro)/ Độ lệch chuẩn của khoản đầu tư

Tỷ lệ Sharpe càng cao, hệ thống giao dịch càng tốtTỷ lệ K

Giống như tỷ lệ Sharpe, tỷ lệ K cũng đánh giá khả năng sinh lời dựa trên rủi ro, nhưng nó dựa một góc độ khác vì tỷ lệ K có tính đến thứ tự tạo ra kết quả.

Hai hệ thống giao dịch có cùng lợi nhuận ròng cuối cùng nhưng tính ổn định khác nhau trong kết quả

Tỷ lệ K đánh giá hiệu suất của chiến lược giao dịch dựa trên sự ổn định của đường cong vốn chủ sở hữu. Hệ số K càng cao thì khả năng sinh lời của hệ thống càng cao và độ lệch của kết quả càng thấp.Trong tỷ lệ K, hiệu suất được biểu thị bằng độ dốc của hồi quy tuyến tính và rủi ro được biểu thị bằng sai số chuẩn của hồi quy.

SQN - Chất lượng hệ thống

SQN là một thước đo hiệu suất được phát triển bởi Van Tharp.

SQN dựa trên mối quan hệ giữa kỳ vọng toán học (chúng ta đã giải thích khái niệm này ở trên) và độ lệch chuẩn. Tất cả đều được đo bằng bội số của R.

Nhưng bội số của R có nghĩa là gì? Dưới đây là một ví dụ đơn giản về bội số của R: Chúng ta mở một vị thế ở mức 100 đô la, với mức dừng lỗ ở mức 80 đô la và đóng giao dịch ở mức 150 đô la. Bội số của R trong trường hợp này sẽ là 2,5 (50/20).

Công thức tỷ lệ SQN = √ số lượng giao dịch * Kỳ vọng được đo bằng R ÷ Độ lệch chuẩn của bội số của R

Hệ số chất lượng hệ thống càng cao, khả năng sinh lời của hệ thống càng tốt.MAE – Mức thua lỗ tạm thời cao nhất

Thuật ngữ MAE đề cập đến mức thua lỗ lớn nhất mà bạn phải chịu khi đang giao dịch cho đến khi bạn đóng lệnh

MAE = (giá vào lệnh – mức giá cao nhất hoặc thấp nhất trong ngày) / giá vào lệnh

Chúng ta cùng quan sát ví dụ sau:

MAE được sử dụng để đo lường rủi ro và vốn cần thiết để giao dịch.MFE - Mức lợi nhuận tạm thời cao nhất

MFE, hoặc Mức lợi nhuận tạm thời cao nhất, là mức lợi nhuận lớn nhất chúng ta có được trong khi đang giao dịch cho đến khi đóng lệnh. MFE cũng được sử dụng để đo lường rủi ro và vốn cần thiết để giao dịch.Đường cong vốn của hệ thống giao dịch

Ngoài việc kiểm tra các chỉ số và tỷ lệ, đừng quên phân tích đường cong vốn của hệ thống.

Bằng cách biểu diễn kết quả dưới dạng biểu đồ, việc xem các giao dịch của bạn phát triển theo thời gian sẽ dễ dàng hơn nhiều và có góc nhìn tốt hơn.

Ví dụ về đường cong vốn:

Trước khi chọn một hệ thống giao dịch, bạn phải back-test và tính toán các thông số trên đồng thời đặt ra các câu hỏi: Liệu bạn có kiếm được một khoản lợi nhuận lớn với nguy cơ sụt giảm vốn đáng kể không? Bạn thích tỷ lệ thắng cao, ngay cả khi rủi ro cao? Bạn muốn kiếm lợi nhuận lớn trên ít giao dịch hay với nhiều giao dịch mỗi năm?

Bằng cách trả lời được những câu hỏi trên, bạn sẽ chọn được một hệ thống giao dịch phù hợp với mình!

Safe trade,

Nguồn: FXDMN

Nguồn: FXDMN

Giới thiệu sách Trading hay

Bộ sách Giao Dịch Thực Chiến của Trader Chuyên Nghiệp

Bộ sách tổng hợp những phương pháp giao dịch hiệu quả cao của những Trader chuyên nghiệp

Bài viết liên quan