![[Độc quyền Big bank] Phân tích cơ bản thị trường forex từ Big bank - Ngày 02/02/2024](https://img.youtube.com/vi/DTiof4PKhHA/maxresdefault.jpg)

- 3,002

- 5,788

Dữ liệu bài viết được TraderViet mua từ nguồn các ngân hàng/tổ chức tài chính lớn

ING phác thảo hai yếu tố chính hỗ trợ triển vọng tăng giá của USD: định hướng chính sách gần đây của Cục Dự trữ Liên bang và căng thẳng mới nổi trong các ngân hàng khu vực ở Hoa Kỳ. Những điểm chính:

1. Kỳ vọng về chính sách và cắt giảm lãi suất của Fed: Cuộc họp gần đây của Cục Dự trữ Liên bang đã nhấn mạnh cách tiếp cận thận trọng đối với việc cắt giảm lãi suất, nhấn mạnh sự cần thiết của nhiều dữ liệu hơn để đánh giá lạm phát và cân bằng kinh tế. Lập trường này đã khiến lãi suất ngắn hạn của Mỹ tăng nhẹ, tạo ra sự hỗ trợ cho đồng USD. Các công bố dữ liệu sắp tới, bao gồm các bản sửa đổi tiêu chuẩn CPI hàng năm và báo cáo CPI tháng 1, hiện được đánh dấu là sự kiện quan trọng đối với cả Fed và các nhà đầu tư, có khả năng ảnh hưởng đến các quyết định chính sách trong tương lai.

2. Căng thẳng tại các ngân hàng khu vực Hoa Kỳ: Những lo ngại xung quanh các ngân hàng khu vực Hoa Kỳ, nổi bật là sự sụt giảm mạnh giá cổ phiếu của Bancorp Cộng đồng New York (NYCB) do thu nhập kém và dự phòng rủi ro cho vay đáng kể, đang khiến lĩnh vực này trở thành tâm điểm chú ý. Việc tập trung vào bất động sản thương mại như một điểm yếu tiềm tàng đặt ra câu hỏi về tính ổn định của ngành. Sự phát triển này đã dẫn đến việc mở rộng hợp đồng hoán đổi cơ sở tiền tệ chéo EUR/USD kỳ hạn 3 tháng, cho thấy chi phí của các ngân hàng tăng lên để đảm bảo nguồn vốn bằng đô la. Những điều kiện như vậy thường có lợi cho sức mạnh của USD, mặc dù hành động của Cục Dự trữ Liên bang nhằm giảm thiểu áp lực tài trợ cuối cùng có thể ổn định tình hình.

---

Credit Agricole thảo luận về tác động của căng thẳng ngân hàng khu vực Hoa Kỳ đối với USD/JPY, lưu ý hành vi gần đây của cặp tiền này trước những bất ổn tài chính. Bất chấp lập trường diều hâu của Cục Dự trữ Liên bang và bác bỏ việc cắt giảm lãi suất vào tháng 3, những lo ngại xung quanh các ngân hàng khu vực của Hoa Kỳ, đặc biệt nổi bật là khoản lỗ quý 4 bất ngờ của Bancorp New York (NYBC), đã củng cố đồng Yên Nhật. Những điểm chính:

Giọng điệu diều hâu của Fed so với phản ứng của thị trường: Việc Fed phản đối việc cắt giảm lãi suất ngay lập tức đã không giúp lợi suất trái phiếu kho bạc Hoa Kỳ tăng cao hơn, điều này hỗ trợ một cách nghịch lý cho JPY thông qua lợi suất thấp và thị trường chứng khoán toàn cầu suy giảm.

Căng thẳng của Ngân hàng Khu vực Hoa Kỳ lại nổi lên: Sự thua lỗ của NYBC, do tăng dự phòng rủi ro cho vay liên quan đến các khoản cho vay bất động sản thương mại, đã làm dấy lên lo ngại về sức khỏe của các ngân hàng khu vực Hoa Kỳ, đặc biệt là trong lĩnh vực bất động sản thương mại.

Tác động đến USD/JPY: Hiệu suất của JPY về mặt lịch sử có mối tương quan với tình trạng của các ngân hàng Mỹ, đặc biệt là trong thời kỳ bất ổn tài chính trong lĩnh vực ngân hàng Mỹ. Sự phá sản của các ngân hàng khu vực năm ngoái và chính sách Kiểm soát đường cong lợi suất (YCC) của BoJ đã giúp cho đồng JPY trở thành nơi trú ẩn an toàn.

---

BofA sửa đổi dự báo chính sách của Cục Dự trữ Liên bang sau kết quả cuộc họp FOMC tháng 1, đẩy thời điểm bắt đầu chu kỳ cắt giảm lãi suất sang tháng 6 và điều chỉnh mốc thời gian để thắt chặt định lượng (QT). Những thông tin chi tiết chính:

1. Chu kỳ cắt giảm lãi suất: BofA hiện dự đoán Fed sẽ bắt đầu cắt giảm lãi suất vào tháng 6, với các lần giảm 25 điểm cơ bản tiếp theo vào tháng 9 và tháng 12, tổng số lần cắt giảm lãi suất là 75 điểm cơ bản trong năm.

2. Tiếp tục cắt giảm lãi suất vào năm 2025: Dự báo bao gồm việc cắt giảm lãi suất thêm 100 điểm cơ bản trong suốt năm 2025, cho thấy chu kỳ nới lỏng sẽ kéo dài.

3. Điều chỉnh giảm tốc độ QT: BofA đã sửa đổi thông báo dự kiến về việc giảm tốc độ QT từ cuộc họp FOMC tháng 3 sang cuộc họp tháng 5, phản ánh sự thay đổi chiến lược trong cách tiếp cận của Fed.

4. Thay đổi trong Lộ trình giảm dần QT: Dự báo mới không dự đoán việc giảm dần giới hạn mua lại Kho bạc nhưng dự kiến sẽ giảm trực tiếp từ 60 tỷ USD mỗi tháng xuống còn 30 tỷ USD, với mức này được duy trì mở cho đến cuối năm 2024.

---

[Goldman Sachs] Điều chỉnh mốc thời gian cắt giảm lãi suất của Fed

Goldman Sachs điều chỉnh lại dự báo của mình về chính sách tiền tệ của Cục Dự trữ Liên bang, trì hoãn việc cắt giảm lãi suất ban đầu dự kiến từ tháng 3 sang tháng 5 năm 2024. Bất chấp giọng điệu ôn hòa tại cuộc họp báo FOMC gần đây, nhận xét của Chủ tịch Powell cho thấy việc cắt giảm lãi suất vào tháng 3 khó có thể xảy ra. Những hiểu biết chính:

Thay đổi thời điểm cắt giảm lãi suất: Goldman Sachs dự đoán đợt giảm lãi suất đầu tiên của Fed sẽ rơi vào tháng 5 năm 2024, khác với kỳ vọng trước đó là vào tháng 3. Sự điều chỉnh này được thúc đẩy bởi những phát biểu của Chủ tịch Powell về tăng trưởng kinh tế bền vững và lạm phát ngắn hạn.

Kỳ vọng cắt giảm lãi suất tiếp tục: Mặc dù có sự điều chỉnh về thời gian, Goldman Sachs dự đoán một loạt đợt cắt giảm lãi suất trong suốt năm 2024 và đến năm 2025. Công ty dự báo có tổng cộng 5 lần cắt giảm vào năm 2024, tiếp theo là 3 lần cắt giảm bổ sung vào năm 2025.

Lịch trình cắt giảm lãi suất: Goldman Sachs hình dung một chuỗi cắt giảm lãi suất nhanh chóng vào giữa năm 2024, với các mức cắt giảm tại các cuộc họp tháng 5, tháng 6, tháng 7 và tháng 9, kết thúc bằng đợt cắt giảm lãi suất cuối cùng vào tháng 12 năm 2024. Dự báo này phù hợp chặt chẽ với kỳ vọng năm 2024 và năm 2025, mặc dù vẫn ít tích cực hơn so với dự báo của thị trường hiện tại.

---

Ngân hàng Danske phân tích cuộc họp gần đây của Ngân hàng Trung ương Anh (BoE). Những điểm chính:

Quan điểm khác nhau và lập trường chính sách: Quyết định của BoE được thực hiện một cuộc bỏ phiếu với nhiều ý kiến trái chiều, cho thấy những quan điểm khác nhau về định hướng chính sách tiền tệ. Sự thay đổi theo hướng tiếp cận trung lập hơn được chấp thuận, loại bỏ tuyên bố về việc thắt chặt hơn nữa và nhấn mạnh đến việc đánh giá liên tục.

Dự báo lạm phát và GDP: Kỳ vọng lạm phát trong ngắn hạn đã giảm xuống, trong khi dự báo trung hạn được điều chỉnh tăng lên. BoE dự báo sẽ đạt được mục tiêu lạm phát vào quý 4 năm 2026, chậm trễ so với dự báo trước đó. Trong khi đó, dự báo tăng trưởng GDP đã được điều chỉnh tăng trong giai đoạn dự báo, cho thấy triển vọng kinh tế lạc quan hơn một chút.

Ý nghĩa đối với chính sách trong tương lai: Sự thay đổi này nhấn mạnh sự sẵn sàng của MPC trong việc điều chỉnh chính sách nhằm đáp ứng các chỉ số kinh tế đang phát triển. Việc nhấn mạnh vào các rủi ro cân bằng xung quanh lạm phát và tăng trưởng sẽ tạo tiền đề cho việc cắt giảm lãi suất tiềm năng, tùy thuộc vào dữ liệu kinh tế sắp tới.

---

Société Générale dự báo những thay đổi chính sách quan trọng sẽ có ngay từ tháng 3, rằng BoJ sẽ chấm dứt chính sách lãi suất âm và Kiểm soát đường cong lợi suất (YCC). Những hiểu biết chính:

Thay đổi chính sách vào tháng 3: SocGen kỳ vọng BoJ sẽ ngừng áp dụng lãi suất âm và YCC vào tháng 3, với lý do tác động tiêu cực của các chính sách này thay vì niềm tin mạnh mẽ vào việc đạt được mục tiêu lạm phát.

Tiếp tục chính sách lãi suất bằng 0: Bất chấp việc điều chỉnh chính sách lãi suất, BoJ có thể sẽ duy trì chính sách lãi suất bằng 0 và nới lỏng định lượng cho đến khi tự tin vào việc đạt được ổn định mục tiêu lạm phát 2%.

Tăng lãi suất trong tương lai: Hướng tới tháng 4 năm sau, SocGen dự báo BoJ có thể tăng lãi suất chính sách lên 0,25%, tùy thuộc vào việc điều chỉnh tăng dự báo CPI lõi năm tài khóa 27 lên 2%, cho thấy một con đường vững chắc hướng tới mục tiêu lạm phát.

[TBODY]

[/TBODY]

------------------

[ING] 2 lý do chính để tiếp tục lạc quan về USD: Quan điểm của Fed và căng thẳng của ngân hàng khu vực

ING phác thảo hai yếu tố chính hỗ trợ triển vọng tăng giá của USD: định hướng chính sách gần đây của Cục Dự trữ Liên bang và căng thẳng mới nổi trong các ngân hàng khu vực ở Hoa Kỳ. Những điểm chính:

1. Kỳ vọng về chính sách và cắt giảm lãi suất của Fed: Cuộc họp gần đây của Cục Dự trữ Liên bang đã nhấn mạnh cách tiếp cận thận trọng đối với việc cắt giảm lãi suất, nhấn mạnh sự cần thiết của nhiều dữ liệu hơn để đánh giá lạm phát và cân bằng kinh tế. Lập trường này đã khiến lãi suất ngắn hạn của Mỹ tăng nhẹ, tạo ra sự hỗ trợ cho đồng USD. Các công bố dữ liệu sắp tới, bao gồm các bản sửa đổi tiêu chuẩn CPI hàng năm và báo cáo CPI tháng 1, hiện được đánh dấu là sự kiện quan trọng đối với cả Fed và các nhà đầu tư, có khả năng ảnh hưởng đến các quyết định chính sách trong tương lai.

2. Căng thẳng tại các ngân hàng khu vực Hoa Kỳ: Những lo ngại xung quanh các ngân hàng khu vực Hoa Kỳ, nổi bật là sự sụt giảm mạnh giá cổ phiếu của Bancorp Cộng đồng New York (NYCB) do thu nhập kém và dự phòng rủi ro cho vay đáng kể, đang khiến lĩnh vực này trở thành tâm điểm chú ý. Việc tập trung vào bất động sản thương mại như một điểm yếu tiềm tàng đặt ra câu hỏi về tính ổn định của ngành. Sự phát triển này đã dẫn đến việc mở rộng hợp đồng hoán đổi cơ sở tiền tệ chéo EUR/USD kỳ hạn 3 tháng, cho thấy chi phí của các ngân hàng tăng lên để đảm bảo nguồn vốn bằng đô la. Những điều kiện như vậy thường có lợi cho sức mạnh của USD, mặc dù hành động của Cục Dự trữ Liên bang nhằm giảm thiểu áp lực tài trợ cuối cùng có thể ổn định tình hình.

---

Credit Agricole: Phân tích biến động USD/JPY trong bối cảnh lo ngại về ngân hàng khu vực Hoa Kỳ

Credit Agricole thảo luận về tác động của căng thẳng ngân hàng khu vực Hoa Kỳ đối với USD/JPY, lưu ý hành vi gần đây của cặp tiền này trước những bất ổn tài chính. Bất chấp lập trường diều hâu của Cục Dự trữ Liên bang và bác bỏ việc cắt giảm lãi suất vào tháng 3, những lo ngại xung quanh các ngân hàng khu vực của Hoa Kỳ, đặc biệt nổi bật là khoản lỗ quý 4 bất ngờ của Bancorp New York (NYBC), đã củng cố đồng Yên Nhật. Những điểm chính:

Giọng điệu diều hâu của Fed so với phản ứng của thị trường: Việc Fed phản đối việc cắt giảm lãi suất ngay lập tức đã không giúp lợi suất trái phiếu kho bạc Hoa Kỳ tăng cao hơn, điều này hỗ trợ một cách nghịch lý cho JPY thông qua lợi suất thấp và thị trường chứng khoán toàn cầu suy giảm.

Căng thẳng của Ngân hàng Khu vực Hoa Kỳ lại nổi lên: Sự thua lỗ của NYBC, do tăng dự phòng rủi ro cho vay liên quan đến các khoản cho vay bất động sản thương mại, đã làm dấy lên lo ngại về sức khỏe của các ngân hàng khu vực Hoa Kỳ, đặc biệt là trong lĩnh vực bất động sản thương mại.

Tác động đến USD/JPY: Hiệu suất của JPY về mặt lịch sử có mối tương quan với tình trạng của các ngân hàng Mỹ, đặc biệt là trong thời kỳ bất ổn tài chính trong lĩnh vực ngân hàng Mỹ. Sự phá sản của các ngân hàng khu vực năm ngoái và chính sách Kiểm soát đường cong lợi suất (YCC) của BoJ đã giúp cho đồng JPY trở thành nơi trú ẩn an toàn.

---

[BofA] Dự báo mới của Fed

BofA sửa đổi dự báo chính sách của Cục Dự trữ Liên bang sau kết quả cuộc họp FOMC tháng 1, đẩy thời điểm bắt đầu chu kỳ cắt giảm lãi suất sang tháng 6 và điều chỉnh mốc thời gian để thắt chặt định lượng (QT). Những thông tin chi tiết chính:

1. Chu kỳ cắt giảm lãi suất: BofA hiện dự đoán Fed sẽ bắt đầu cắt giảm lãi suất vào tháng 6, với các lần giảm 25 điểm cơ bản tiếp theo vào tháng 9 và tháng 12, tổng số lần cắt giảm lãi suất là 75 điểm cơ bản trong năm.

2. Tiếp tục cắt giảm lãi suất vào năm 2025: Dự báo bao gồm việc cắt giảm lãi suất thêm 100 điểm cơ bản trong suốt năm 2025, cho thấy chu kỳ nới lỏng sẽ kéo dài.

3. Điều chỉnh giảm tốc độ QT: BofA đã sửa đổi thông báo dự kiến về việc giảm tốc độ QT từ cuộc họp FOMC tháng 3 sang cuộc họp tháng 5, phản ánh sự thay đổi chiến lược trong cách tiếp cận của Fed.

4. Thay đổi trong Lộ trình giảm dần QT: Dự báo mới không dự đoán việc giảm dần giới hạn mua lại Kho bạc nhưng dự kiến sẽ giảm trực tiếp từ 60 tỷ USD mỗi tháng xuống còn 30 tỷ USD, với mức này được duy trì mở cho đến cuối năm 2024.

---

[Goldman Sachs] Điều chỉnh mốc thời gian cắt giảm lãi suất của Fed

Goldman Sachs điều chỉnh lại dự báo của mình về chính sách tiền tệ của Cục Dự trữ Liên bang, trì hoãn việc cắt giảm lãi suất ban đầu dự kiến từ tháng 3 sang tháng 5 năm 2024. Bất chấp giọng điệu ôn hòa tại cuộc họp báo FOMC gần đây, nhận xét của Chủ tịch Powell cho thấy việc cắt giảm lãi suất vào tháng 3 khó có thể xảy ra. Những hiểu biết chính:

Thay đổi thời điểm cắt giảm lãi suất: Goldman Sachs dự đoán đợt giảm lãi suất đầu tiên của Fed sẽ rơi vào tháng 5 năm 2024, khác với kỳ vọng trước đó là vào tháng 3. Sự điều chỉnh này được thúc đẩy bởi những phát biểu của Chủ tịch Powell về tăng trưởng kinh tế bền vững và lạm phát ngắn hạn.

Kỳ vọng cắt giảm lãi suất tiếp tục: Mặc dù có sự điều chỉnh về thời gian, Goldman Sachs dự đoán một loạt đợt cắt giảm lãi suất trong suốt năm 2024 và đến năm 2025. Công ty dự báo có tổng cộng 5 lần cắt giảm vào năm 2024, tiếp theo là 3 lần cắt giảm bổ sung vào năm 2025.

Lịch trình cắt giảm lãi suất: Goldman Sachs hình dung một chuỗi cắt giảm lãi suất nhanh chóng vào giữa năm 2024, với các mức cắt giảm tại các cuộc họp tháng 5, tháng 6, tháng 7 và tháng 9, kết thúc bằng đợt cắt giảm lãi suất cuối cùng vào tháng 12 năm 2024. Dự báo này phù hợp chặt chẽ với kỳ vọng năm 2024 và năm 2025, mặc dù vẫn ít tích cực hơn so với dự báo của thị trường hiện tại.

---

[Danske] Sự thay đổi trong hướng tiếp cận của BoE

Ngân hàng Danske phân tích cuộc họp gần đây của Ngân hàng Trung ương Anh (BoE). Những điểm chính:

Quan điểm khác nhau và lập trường chính sách: Quyết định của BoE được thực hiện một cuộc bỏ phiếu với nhiều ý kiến trái chiều, cho thấy những quan điểm khác nhau về định hướng chính sách tiền tệ. Sự thay đổi theo hướng tiếp cận trung lập hơn được chấp thuận, loại bỏ tuyên bố về việc thắt chặt hơn nữa và nhấn mạnh đến việc đánh giá liên tục.

Dự báo lạm phát và GDP: Kỳ vọng lạm phát trong ngắn hạn đã giảm xuống, trong khi dự báo trung hạn được điều chỉnh tăng lên. BoE dự báo sẽ đạt được mục tiêu lạm phát vào quý 4 năm 2026, chậm trễ so với dự báo trước đó. Trong khi đó, dự báo tăng trưởng GDP đã được điều chỉnh tăng trong giai đoạn dự báo, cho thấy triển vọng kinh tế lạc quan hơn một chút.

Ý nghĩa đối với chính sách trong tương lai: Sự thay đổi này nhấn mạnh sự sẵn sàng của MPC trong việc điều chỉnh chính sách nhằm đáp ứng các chỉ số kinh tế đang phát triển. Việc nhấn mạnh vào các rủi ro cân bằng xung quanh lạm phát và tăng trưởng sẽ tạo tiền đề cho việc cắt giảm lãi suất tiềm năng, tùy thuộc vào dữ liệu kinh tế sắp tới.

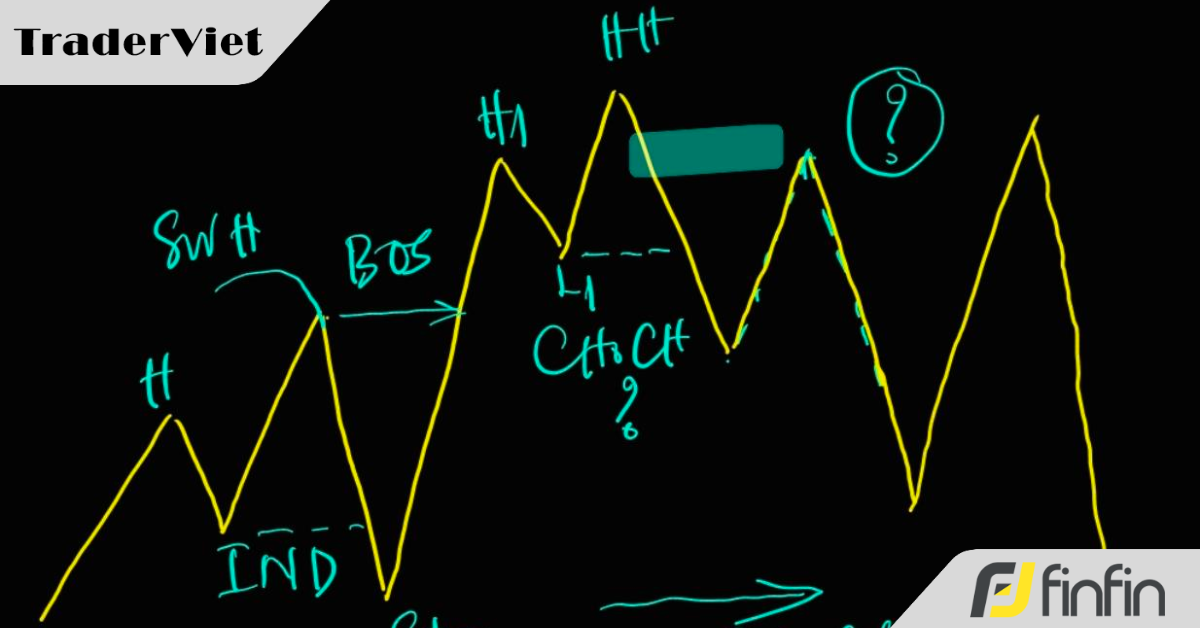

[SMC] Luận bàn về CHoCH trong mối tương quan đỉnh - đáy

traderviet.co

---

[SocGen] BoJ: Bãi bỏ lãi suất âm và YCC vào tháng 3

Société Générale dự báo những thay đổi chính sách quan trọng sẽ có ngay từ tháng 3, rằng BoJ sẽ chấm dứt chính sách lãi suất âm và Kiểm soát đường cong lợi suất (YCC). Những hiểu biết chính:

Thay đổi chính sách vào tháng 3: SocGen kỳ vọng BoJ sẽ ngừng áp dụng lãi suất âm và YCC vào tháng 3, với lý do tác động tiêu cực của các chính sách này thay vì niềm tin mạnh mẽ vào việc đạt được mục tiêu lạm phát.

Tiếp tục chính sách lãi suất bằng 0: Bất chấp việc điều chỉnh chính sách lãi suất, BoJ có thể sẽ duy trì chính sách lãi suất bằng 0 và nới lỏng định lượng cho đến khi tự tin vào việc đạt được ổn định mục tiêu lạm phát 2%.

Tăng lãi suất trong tương lai: Hướng tới tháng 4 năm sau, SocGen dự báo BoJ có thể tăng lãi suất chính sách lên 0,25%, tùy thuộc vào việc điều chỉnh tăng dự báo CPI lõi năm tài khóa 27 lên 2%, cho thấy một con đường vững chắc hướng tới mục tiêu lạm phát.

Bài viết được tài trợ bởi XM - công ty Fintech được cấp phép và kiểm soát, với 14 năm kinh nghiệm. Xem chi tiết tại đây. |

Giới thiệu sách Trading hay

Naked Forex - Phương Pháp Price Action Tinh Gọn

Naked Forex được đánh giá cao trên toàn cầu (theo Amazon) vì đã cung cấp một cẩm nang thực thụ cho những nhà giao dịch theo trường phái Price Action

Chỉnh sửa lần cuối:

Bài viết liên quan